텍사스 오스틴, 주택 구매보다 임대가 낫다

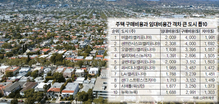

주택을 사는 것과 임대하는 것 중에 어느 쪽이 더 나을까? 통상적으로는 구매하는 것이 더 나은 선택으로 여겨져왔지만 지역에 따라 임대가 더 나을 수 있다는 연구 결과가 나와 관심을 모으고 있다. 텍사스주 오스틴의 경우, 구매 보다는 임대가 더 유리한 도시 톱 10에 꼽혔다. 부동산 분석 회사인 클레버(Clever)는 미국에서 인구가 가장 많은 50개 대도시를 대상으로 주택 구매와 임대중 어느 쪽이 더 저렴한지에 대해 알아보는 연구를 실시했다. 이 연구는 연방센서스국, 연방준비제도이사회, 주택 관련 비즈니스 업체들의 데이터를 종합해 산정한 가격 대비 임대 비율(Price-to-Rent Ratio)을 기준으로 주택을 구매하기에 좋은 도시와 임대하기에 좋은 도시를 파악했다. 가격 대비 임대 비율은 중간 주택 가격을 중간 연간 임대료로 나누어 계산한 것으로, 15% 이하이면 구매하는 것이 더 나은 반면, 21% 이상이면 임대하는 것이 더 나은 것을 의미한다. 전국 50개 대도시 가운데 가격 대비 임대 비율이 21%이상이어서 구매보다 임대가 더 나은 도시는 9개였다. 텍사스 주내 4개 대도시는 모두 가격 대비 임대 비율이 16% 이상으로 조사됐다. 가격 대비 임대 비율이 가장 높은 도시는 오스틴으로 21.0%에 달했다. 이 도시의 일반적인 주택 가격은 45만7,290달러며 일반적인 렌트비는 월 1,819달러였다. 오스틴은 임대가 더 유리한 대도시 순위에서 전국 9위에 올랐다. 달라스의 가격 대비 임대 비율은 18%, 일반적인 주택 가격은 38만9,544달러, 일반적인 렌트비는 월 1,802달러였고 샌 안토니오는 가격 대비 임대 비율 17.1%, 일반적인 주택 가격 30만7,470달러, 일반적인 렌트비가 월 1,495달러였으며 휴스턴의 가격 대비 임대 비율은 16%, 일반적인 주택 가격은 32만9,032달러, 일반적인 렌트비는 월 1,711달러였다. 가격 대비 임대 비율이 37.6%에 달해 구매보다 임대가 훨씬 유리한 도시 전국 1위는 샌호세였다. 이 도시의 일반적인 주택 가격은 전국에서 가장 비싼 150만2,362달러였고 일반적인 렌트비 역시 전국 최고인 월 3,331달러였다. 2위는 샌프란시스코로 가격 대비 임대 비율이 30.7%, 일반적인 주택 가격은 113만2,315달러, 일반적인 렌트비는 월 3,071달러였다. 3위는 로스앤젤레스(26.4%, $925,783, $2,927), 4위는 시애틀(25.9%, $692,195, $2,230), 5위는 솔트 레이크 시티(25.6%, $525,768, $1,710)였다. 높은 건설 비용, 좁은 건물 공간, 고소득 산업의 등장으로 주택 가치가 크게 상승한 캘리포니아 같은 서부의 주요 도시에서 임대하는 것이 훨씬 더 유리했다. 전국 50개 대도시 가운데 가격 대비 임대 비율이 15% 미만인, 즉 임대보다 구매가 더 나은 도시는 18개였는데, 이중 전국 1위는 가격 대비 임대 비율이 11.0%에 불과한 클리블랜드였다. 이 도시의 일반적인 주택 가격은 18만7,413달러, 일반적인 렌트비는 월 1,416달러였다. 이어 피츠버그가 가격 대비 임대 비율 11.9%로 2위, 시카고가 12.1%로 3위, 뉴올리언스가 12.8%로 4위, 멤피스가 12.9%로 5위에 랭크됐다. 클리블랜드와 마찬가지로 러스트 벨트(중서부와 북동부의 일부 지역을 표현하는 호칭으로 자동차 산업의 중심지인 디트로이트를 비롯해 철강 산업의 메카인 피츠버그, 그 외 필라델피아, 볼티모어, 멤피스 등이 포함된다)의 도시는 임대보다 주택 구매가 더 유리한 도시의 거의 절반을 차지했다. 이 지역은 한때 수익성 있는 제조 허브였지만 미국 경제가 서비스 지향 산업으로 전환되고 공장이 문을 닫으면서 인구가 줄어들어 주택이 과잉 공급되었고 따라서 가격이 낮아졌기 때문이다. 임대보다 구매가 더 나은 나머지 도시 중 대부분은 남부에 위치했는데, 개발할 땅이 많고 건축 규정이 덜 엄격하여 새 주택을 짓는 것이 더 저렴하고 쉬워 주택 비용이 낮아졌기 때문이다. 주목할 만한 것은 집값이 매우 비싼 뉴욕이 임대 보다는 구매가 더 나은 도시에 꼽혔다는 점이다. 뉴욕의 가격 대비 임대 비율은 14.5%에 불과했으며 일반적인 주택 가격은 57만9,177달러로 높은 편이다. 그러나 일반적인 렌트비가 월 3,330달러로 50개 대도시 중 두 번째로 높은 수준이라는 점을 감안할 때, 주민들은 실제로 임대료를 내는 것보다 모기지에 돈을 쓰는 것이 더 낫다고 판단하는 것으로 나타났다. 한편, 클레버는 미전국적으로 평균 주택 가격은 지난 5년 동안 평균 임대 가격보다 39% 더 상승했으며 작년에는 72% 더 빠르게 상승했다면서, 전국적으로 임차인이 주택 소유자보다 매달 289달러 더 많이 절약한다는 사실을 발견했다. 임대 가격 비율은 2021년에 정점을 찍었는데, 당시 임대 가격은 계속 상승했고 주택 가치는 모기지 금리가 오르면서 정체됐다. 현재 비율은 하락했지만 2019년보다 여전히 상승했다. 최근 연구에 따르면 22~35세의 젊은 성인은 임차인으로서 연간 평균 2만5,620달러를 지출한다. 하지만 부동산 업체 질로우의 새로운 분석에 따르면, 미국내 200개 이상의 도시에서 일반적인 신축 주택의 가격은 100만달러를 넘고 있다. 클레버는 가격 대비 임대 비율이 상승함에 따라 여전히 전반적으로 주택을 구입하는 대신 임대하는 것이 더 낫기 때문에 주택 소유에 대한 미국인의 꿈은 더욱 멀어지고 있다고 지적했다. 손혜성 기자텍사스 오스틴 임대 비율 주택 구매 텍사스주 오스틴